#ДоброПрофименеджер

#ДоброПрофименеджер

Отмена ЕНВД в 2021 году

Отмена ЕНВД в 2021 году – как подготовиться

Единый налог на вмененный доход будет упразднен 1 января 2021 года. Обсуждения отмены ЕНВД продолжались несколько лет, но теперь все решено. Со следующего года «вмененки» больше не будет. До конца 2020 индивидуальные предприниматели и организации, которые применяли ЕНВД, должны определиться, на какую схему налогообложения перейти со следующего года.

Варианты перехода с ЕНВД

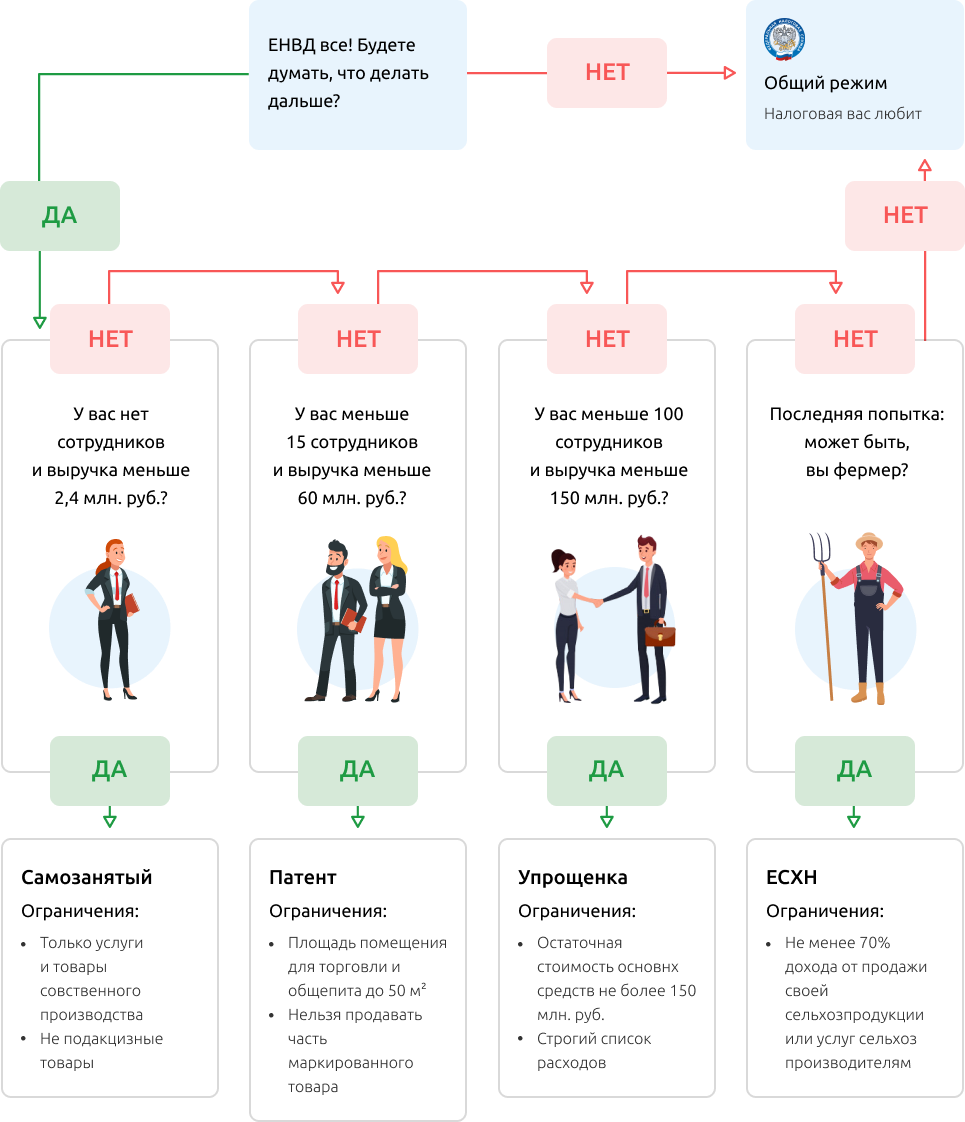

Доступные вам варианты зависят от вашего статуса. Если вы ИП, вам нужно выбрать что-то из этих пяти опций:

-

Самозанятость

-

ПСН (патентная система)

-

УСН («упрощенка») с объектом «доходы»

-

УСН с объектом «доходы минус расходы»

-

ОСН (общая система налогообложения)

Общая система налогообложения ждет всех ИП, которые не успеют выбрать режим до конца года. Советуем вам не затягивать с решением, потому что ОСН — самый неудобный для ИП вариант. Нагляднее пути перехода с «вмененки» для ИП представлены на схеме:

Если вы юрлицо, у вас два пути: «упрощенка» или ОСН (много налогов и отчетности).

У сельхозпроизводителей, у которых доля доходов от сельхоздеятельности больше 70 % в общем объеме, есть дополнительная опция — единый сельскохозяйственный налог (ЕСХН).

Как выбрать режим налогообложения вместо «вмененки»

Универсального ответа для всех никто не даст. Чтобы принять верное для вас решение, нужно посчитать доходы и расходы, взвесить плюсы и минусы подачи отчетности по каждому режиму налогообложения, учесть количество сотрудников и ограничения по видам деятельности.

Вид деятельности практически не влияет на переход с ЕНВД. Он имеет значение, если вы ИП и работаете в сфере общепита или розничной торговли. Собираясь переходить на ПНС, обратите внимание на то, что площадь занимаемого вашим бизнесом помещения не должна быть больше 50 квадратных метров. В ЕНВД допускалась площадь до 150 квадратных метров. Поэтому если ваш магазин или заведение занимает больше 50 метров, пожалуй, единственный удобный вариант для вас после отмены ЕНВД в 2021 году – «упрощенка».

Изменения в отчетности после ЕНВД

Единый налог на вмененный доход предполагал сдачу одной декларации в квартал. Для ИП даже не нужна была книга учета доходов и расходов. После отмены «вмененки» с отчетностью будет посложнее. Частота и объем зависят от выбранного режима:

-

Самозанятые освобождены от налогового учета и отчетности.

-

Индивидуальные предприниматели на патентной системе должны вести книгу учета доходов и по запросу налоговой предоставлять ее. Декларации подавать не требуется.

-

«Упрощенка» для ИП и организаций требует ведения учета в разных форматах, а по итогам года все должны предоставить декларацию.

-

Общая система налогообложения – самая сложная, она предполагает регулярный учет и периодическую сдачу отчетности.

Сколько налогов придется платить

ОСН с НДС 20 % и налогом на прибыль 20 % для юрлиц и 13 % для ИП самый затратный для всех. Базовая ставка в УСН составляет 6 %, если платите налог с доходов, и 15%, если с разницы между доходами и расходами. В некоторых регионах ставки могут быть пониже. Уточните этот вопрос в налоговом органе вашего региона.

Выбравшие патентную систему платят 6 % от суммы возможного дохода за год. В каждом регионе эта сумма отличается, потому что региональные власти определяют ее самостоятельно по каждому виду деятельности. Самозанятые на патенте платят 4 % от полученного дохода при расчетах с физическими лицами, 6% при расчете с организациями.

Смена режима налогообложения после отмены ЕНВД в 2021 году

На общую систему перейти проще всего, потому что на него вас переведут по умолчанию, если вы не выберите другой режим до конца 2020 года. Совмещавщие ЕНВД с «упрощенку» тоже могут никаких действий не предпринимать, если хотят остаться на УСН. Остальным советуем поторопиться и принять решение о переходе максимум до середины декабря.

Сроки подачи уведомлений о переходе на другой режим налогообложения:

-

ПСН – до 17 декабря 2020 года

Заявление по форме № 26.5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@ -

УСН – до 31 декабря 2020 года

Уведомление по форме № 26.2-1. Нужно указать объект налогообложения («доходы» или «доходы минус расходы») и код налогоплательщика «2» -

Самозанятые – в любое время

Нужно зарегистрироваться специальном сайте ФНС России для самозанятых граждан. -

ЕСХН – до 31 декабря 2020 года

Уведомление по форме № 26.1-1

Отчетность по ЕНВД за 2020 год

После перехода с ЕНВД, независимо от выбранного вами режима, в налоговую нужно подать декларацию за 4 квартал 2020 года. Сделать это необходимо не позднее 20 января 2021 года, иначе вас ждут штрафы.

Вы можете заказать подготовку и отправку заявления о смене налогообложения в ФНС у нас на сайте